Der Lagerbestand ist eine zentrale betriebswirtschaftliche Kennzahl, die angibt, welche Menge an Waren, Rohstoffen, Halbfertigerzeugnissen und Fertigprodukten sich zu einem bestimmten Zeitpunkt im Lager eines Unternehmens befindet. Eine optimale Lagerhaltung stellt sicher, dass ausreichend Vorrat vorhanden ist, um die Lieferfähigkeit zu gewährleisten, ohne dass unnötig viel Kapital gebunden wird.

Der Lagerbestand bezeichnet die Gesamtheit aller Waren und Materialien, die ein Unternehmen zu einem bestimmten Stichtag vorrätig hält. In der Bilanz wird der Lagerbestand als Teil des Umlaufvermögens ausgewiesen und gehört zum Vorratsvermögen.

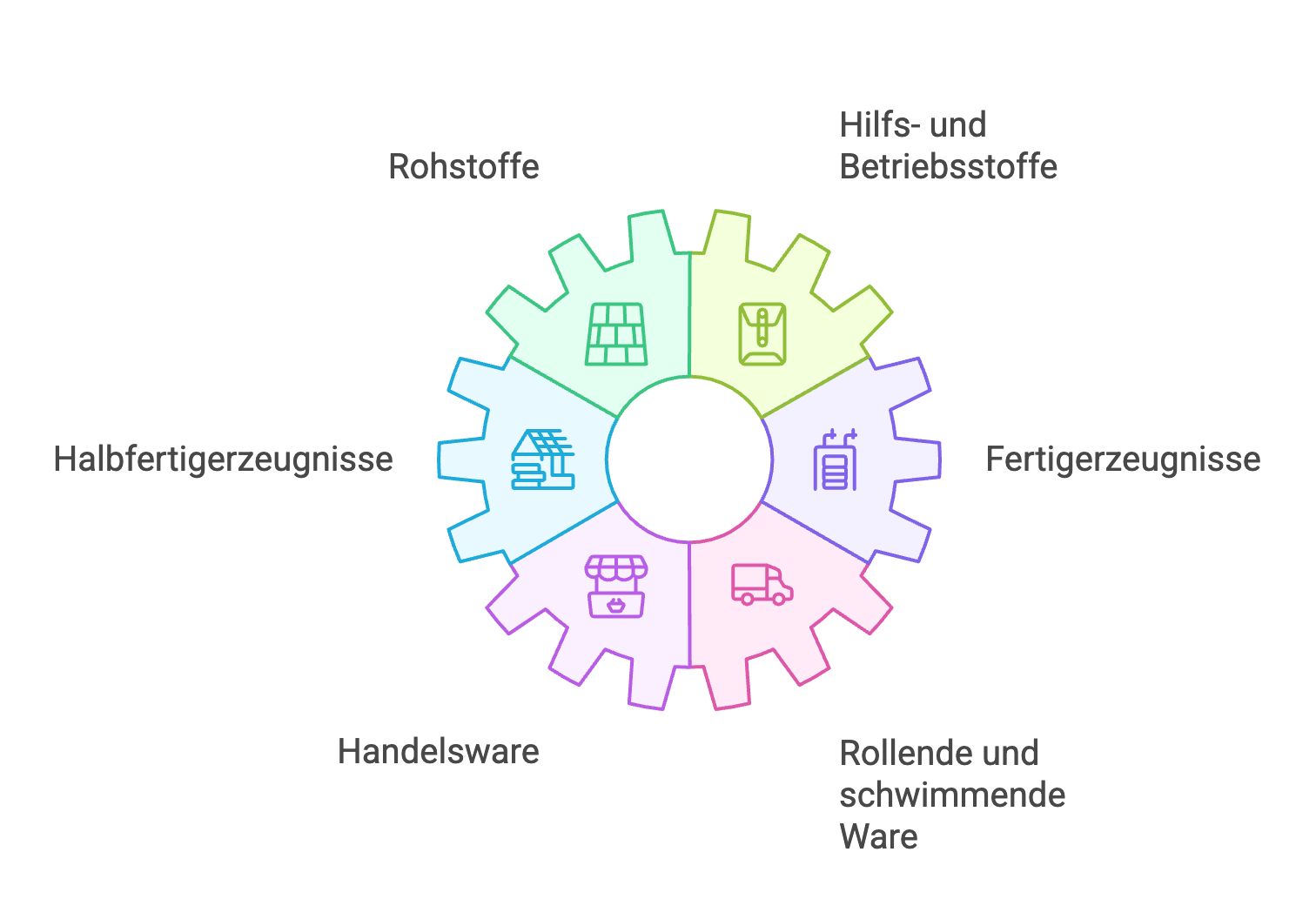

Betriebswirtschaftlich lassen sich verschiedene Kategorien unterscheiden:

Der Lagerbestand stellt gebundenes Kapital dar, das nicht für andere unternehmerische Zwecke zur Verfügung steht. Gleichzeitig ist ein ausreichender Vorrat notwendig, um Lieferbereitschaft zu gewährleisten und Schwankungen in der Nachfrage oder Lieferverzögerungen abzufedern.

Die grundlegende Formel zur Berechnung des durchschnittlichen Lagerbestands lautet:

Durchschnittlicher Lagerbestand = (Anfangsbestand + Endbestand) / 2

Diese einfache Formel eignet sich für die Ermittlung über eine Periode, etwa ein Quartal oder ein Geschäftsjahr. Für eine genauere Berechnung bei schwankenden Beständen kann auch eine monatliche Durchschnittsbildung erfolgen.

Bei deutlichen Schwankungen innerhalb der Periode empfiehlt sich diese Formel:

Durchschnittlicher Lagerbestand = (Bestand Monat 1 + Bestand Monat 2 + ... + Bestand Monat 12) / 12

Diese Methode liefert präzisere Werte, da sie die Zu- und Abgänge während der gesamten Periode berücksichtigt.

Lagerumschlagshäufigkeit: Zeigt, wie oft der Lagerbestand innerhalb einer Periode vollständig umgeschlagen wird.

Formel: Wareneinsatz / Durchschnittlicher Lagerbestand

Durchschnittliche Lagerdauer: Gibt an, wie lange Ware durchschnittlich im Lager verbleibt.

Formel: (Durchschnittlicher Lagerbestand × 360 Tage) / Wareneinsatz

Kapitalbindung: Berechnet das im Lager gebundene Kapital.

Formel: Durchschnittlicher Lagerbestand × Einkaufspreis

Der optimale Lagerbestand ist keine feste Größe, sondern ein Kompromiss zwischen verschiedenen Faktoren. Er muss ausreichend sein, um:

Gleichzeitig sollte er nicht zu hoch sein, um:

Die optimale Bestellmenge hilft dabei, den Lagerbestand effizient zu steuern. Sie berücksichtigt Bestellkosten, Lagerkosten und Nachfrage. Moderne Lagerverwaltungssysteme berechnen diese Werte automatisch und unterstützen Fach- und Führungskräfte bei der Optimierung.

In der Buchhaltung spielt der Lagerbestand eine wichtige Rolle. Er wird zum Abschlussstichtag durch eine Inventur erfasst und als Teil des Umlaufvermögens in der Bilanz ausgewiesen. Die Bewertung erfolgt üblicherweise zu Anschaffungs- oder Herstellungskosten.

Ein hoher Lagerbestand bindet Kapital, das nicht für andere Investitionen oder zur Tilgung von Verbindlichkeiten zur Verfügung steht. Dies kann die Liquidität eines Unternehmens beeinträchtigen. Besonders für Handelsunternehmen ist ein ausgewogenes Verhältnis zwischen Warenbestand und finanziellen Mitteln existenziell wichtig.

Als erfahrener Fulfillment-Dienstleister unterstützt EMIRAT Fulfillment Unternehmen dabei, ihre Lagerbestände effizient zu verwalten und zu optimieren. Mit modernen Lagerverwaltungssystemen und jahrelanger Expertise sorgen wir dafür, dass Sie die richtige Balance zwischen Versorgungssicherheit und Kapitalbindung finden.

Unser Leistungsspektrum umfasst:

Durch die Auslagerung Ihrer Lagerverwaltung an EMIRAT Fulfillment können Sie sich auf Ihr Kerngeschäft konzentrieren, während wir für optimale Lagerbestände, geringe Kapitalbindung und hohe Lieferfähigkeit sorgen.

Ein mittelständischer Online-Händler hatte mit hohen Lagerbeständen und entsprechender Kapitalbindung zu kämpfen. Durch eine Analyse der Lagerkennzahlen wurde festgestellt, dass die Lagerumschlagshäufigkeit bei nur 4 pro Jahr lag – deutlich unter dem Branchendurchschnitt von 8-10.

Maßnahmen:

Ergebnis: Die Lagerumschlagshäufigkeit stieg auf 7, die Kapitalbindung reduzierte sich um 35%, und die Lieferfähigkeit blieb bei 98% konstant.

Ein Hersteller von Industriekomponenten kämpfte mit dem Zielkonflikt zwischen günstigen Großbestellungen von Rohstoffen und hohen Lagerkosten. Die durchschnittliche Lagerdauer betrug 90 Tage.

Maßnahmen:

Ergebnis: Die durchschnittliche Lagerdauer sank auf 60 Tage, die Lagerkosten reduzierten sich um 25%, während gleichzeitig durch bessere Konditionen bei strategischen Artikeln die Einkaufspreise um 8% sanken.

Ein Handelsunternehmen für Sportartikel hatte mit starken saisonalen Schwankungen zu kämpfen. Nach der Saison blieben regelmäßig hohe Restbestände übrig, die mit erheblichen Abschlägen verkauft werden mussten.

Maßnahmen:

Ergebnis: Die Restbestände nach Saisonende reduzierten sich um 60%, die Abschreibungen sanken um 40%, und die Lieferbereitschaft während der Hochsaison verbesserte sich auf 99%.

Die Begriffe werden oft synonym verwendet. Lagerbestand bezeichnet konkret die physisch im Lager befindlichen Waren, während Vorrat auch noch nicht angelieferte, aber bereits bestellte Ware einschließen kann. In der Bilanz werden beide unter dem Begriff Vorratsvermögen zusammengefasst.

Für eine effektive Steuerung empfiehlt sich eine monatliche Berechnung des durchschnittlichen Lagerbestands. Die gesetzlich vorgeschriebene Inventur muss mindestens einmal jährlich erfolgen. Moderne Lagerverwaltungssysteme ermöglichen eine tägliche Echtzeit-Überwachung.

Dies ist stark branchenabhängig. Im Lebensmittelhandel sind Werte von 20-30 üblich, während im Maschinenbau 4-6 normal sein können. Allgemein gilt: Eine höhere Lagerumschlagshäufigkeit deutet auf effiziente Lagerhaltung hin, sollte aber die Lieferfähigkeit nicht gefährden.

Der Sicherheitsbestand hängt von mehreren Faktoren ab: durchschnittliche Lieferzeit, Nachfrageschwankungen, Lieferverzögerungen und gewünschter Servicegrad. Eine vereinfachte Formel lautet: Sicherheitsbestand = (maximaler Tagesverbrauch × maximale Lieferzeit) - (durchschnittlicher Tagesverbrauch × durchschnittliche Lieferzeit).

Der Lagerbestand bindet Kapital, das für andere Zwecke nicht verfügbar ist. Ein zu hoher Lagerbestand kann die Liquidität erheblich beeinträchtigen, da Geld in Waren statt in verfügbaren Mitteln gebunden ist. Die Optimierung des Lagerbestands verbessert daher direkt die Liquiditätssituation.

Rollende Ware bezeichnet bereits bestellte und bezahlte Güter, die sich noch auf dem Transportweg zum Unternehmen befinden. Schwimmende Ware ist ein spezieller Begriff für Waren, die per Schiff unterwegs sind. Beide gehören wirtschaftlich bereits zum Unternehmen, sind aber noch nicht physisch im Lager.

Hilfs- und Betriebsstoffe sind Teil des Lagerbestands und müssen in der Inventur erfasst werden. Sie binden ebenfalls Kapital, werden aber oft bei der Optimierung vernachlässigt. Eine genaue Überwachung auch dieser Positionen kann zu erheblichen Einsparungen führen.

Kapitalbindung bezeichnet den Wert der im Lager befindlichen Waren, der nicht anderweitig eingesetzt werden kann. Sie wird berechnet durch: Durchschnittlicher Lagerbestand × Einkaufspreis. Hohe Kapitalbindung reduziert die finanzielle Flexibilität und verursacht Opportunitätskosten.

Dieser klassische Zielkonflikt erfordert eine ausgewogene Strategie: Setzen Sie auf differenzierte Sicherheitsbestände (höher bei kritischen A-Artikeln, niedriger bei C-Artikeln), verbessern Sie die Nachfrageprognose, verkürzen Sie Lieferzeiten durch besseres Lieferantenmanagement und nutzen Sie moderne IT-Systeme zur präzisen Steuerung.

Die Inventur ist die physische Erfassung aller Lagerbestände zu einem Stichtag und gesetzlich vorgeschrieben. Sie dient der Überprüfung der Buchbestände, deckt Schwund und Fehler auf und ist Grundlage für die Bilanzierung. Abweichungen zwischen Buch- und Istbestand müssen untersucht und korrigiert werden.

Der Lagerbestand ist weit mehr als nur eine Kennzahl in der Buchhaltung, er ist ein strategischer Erfolgsfaktor für Unternehmen. Eine professionelle Lagerverwaltung ermöglicht es, den Zielkonflikt zwischen Versorgungssicherheit und Kapitalbindung optimal zu lösen.

Durch die systematische Berechnung und Analyse von Lagerkennzahlen, die Implementierung moderner Lagerverwaltungssysteme und die kontinuierliche Optimierung der Bestellstrategien können Unternehmen ihre Lagerkosten signifikant senken, die Liquidität verbessern und gleichzeitig die Lieferfähigkeit erhöhen.

Ob für Handelsunternehmen, Produktionsbetriebe oder Online-Händler, die richtige Balance beim Lagerbestand zu finden und zu halten, ist eine Daueraufgabe, die sich bei konsequenter Umsetzung durch messbare Erfolge in der Bilanz und verbesserte Wettbewerbsfähigkeit auszahlt.